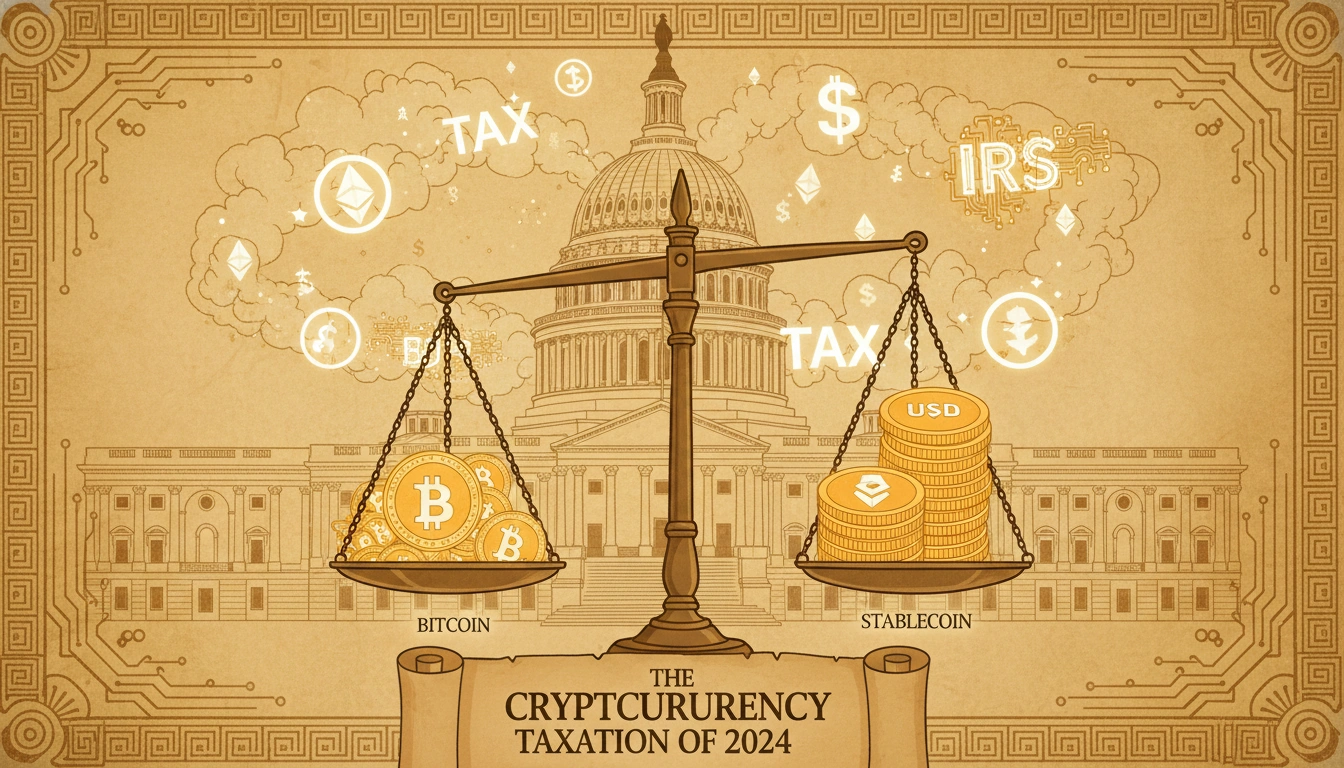

Конгресмени Макс Міллер та Стівен Хорсфорд оприлюднили 27 березня 2026 року обговорювальний проєкт закону Digital Asset PARITY Act - масштабну реформу оподаткування криптовалют у США. Законопроєкт звільняє від податків транзакції зі стейблкоїнами до $200, але Bitcoin не отримав жодних пільг, що викликало гостру критику з боку криптоспільноти.

Пільга для стейблкоїнів: до $200 без податків

Центральним нововведенням законопроєкту є секція 139J, яка запроваджує правило de minimis для регульованих платіжних стейблкоїнів. Транзакції з прибутком до $200 не вважатимуться оподатковуваним доходом і не потребуватимуть звітності перед IRS.

Правило поширюється лише на токени, прив'язані до долара США та випущені ліцензованими емітентами, насамперед USDT та USDC. Законодавці порівняли цю пільгу з існуючим звільненням для дрібних операцій з іноземною валютою, аргументуючи, що стейблкоїни, які використовуються як цифрова готівка, мають оподатковуватися як готівка.

Чому Bitcoin залишився без пільг

Найгучніша суперечка навколо PARITY Act - відсутність аналогічної пільги для Bitcoin. Це означає, що навіть дрібна покупка, наприклад, кава за $5 - залишається повноцінною податковою подією, яка вимагає розрахунку приросту капіталу та звітування перед IRS.

Біткоїн-спільнота відреагувала різко. Представники Bitcoin Policy Institute заявили, що саме Bitcoin, як децентралізований та бездозвільний актив, заслуговує на пільги більше, ніж стейблкоїни, що контролюються централізованими емітентами. Критики вказують, що таке рішення фактично підтримує корпоративні стейблкоїни за рахунок базового крипто-активу.

Wash sale: закриття податкової лазівки

Ще одне значуще нововведення, поширення правил wash sale та constructive sale на цифрові активи. Наразі криптотрейдери можуть продати актив із збитком, негайно відкупити його та зафіксувати податкову вигоду - стратегія, заборонена для акцій із 1921 року.

PARITY Act зрівнює криптовалюти з цінними паперами у цьому питанні: трейдери повинні будуть чекати 30 днів перед зворотною покупкою для фіксації збитку. За оцінками аналітиків, закриття цієї лазівки принесе федеральному бюджету мільярди доларів додаткових надходжень протягом наступного десятиліття.

Відстрочка для стейкінгу та майнінгу

Законопроєкт також пропонує компромісне рішення щодо оподаткування стейкінгу та майнінгу. Замість негайного оподаткування при отриманні винагороди, як вимагає поточне керівництво IRS, PARITY Act дозволяє п'ятирічну відстрочку, податок нараховуватиметься лише при продажу отриманих токенів.

Це стосується як proof-of-stake мереж на кшталт Ethereum, так і proof-of-work майнерів. Криптоіндустрія давно лобіювала таку зміну, аргументуючи, що поточний режим створює податкове зобов'язання ще до того, як інвестор фактично отримує ліквідні кошти.

Що далі

PARITY Act наразі має статус обговорювального проєкту (discussion draft), тобто ще не є офіційно внесеним законопроєктом. Представники Міллер і Хорсфорд запросили коментарі від індустрії та громадськості перед формальним внесенням до Палати представників.

Якщо закон буде ухвалено, більшість положень набудуть чинності з податкового року 2026, даючи Міністерству фінансів та IRS час для розробки супровідних нормативних актів. Тим часом доля пільги для Bitcoin залишається відкритою - тиск з боку індустрії може привести до розширення правила de minimis на всі цифрові активи у фінальній версії законопроєкту.

Коментарі

Ваша e-mail адреса не оприлюднюватиметься. Обов'язкові поля позначені *